Cálculo de cobro, según declaración de Contribuyentes inscritos al Régimen Simplificado

El procedimiento se encuentra comprendido en la Ley 8523 denominada Ley de Patentes de la Municipalidad de Tibás.

Se establecen como factores determinantes los ingresos brutos o las ventas brutas anuales que perciban las personas físicas o jurídicas sujetas al impuesto durante el periodo fiscal anterior al año que se grava; a los cuales se les aplicará un 0,3% (¢3,00 por cada mil colones), esto en el caso de los contribuyentes inscritos en el régimen tradicional.

En el caso del régimen tradicional, el cálculo se realizará sobre las compras anuales y se tomará como parámetro las declaraciones y el monto que resulte se multiplicará por el sesenta por ciento (60%), producto que dividido por cuatro determinará el impuesto trimestral por pagar, para esto se deberá presentar las declaraciones del impuesto de renta e impuesto de valor agregado (IVA).

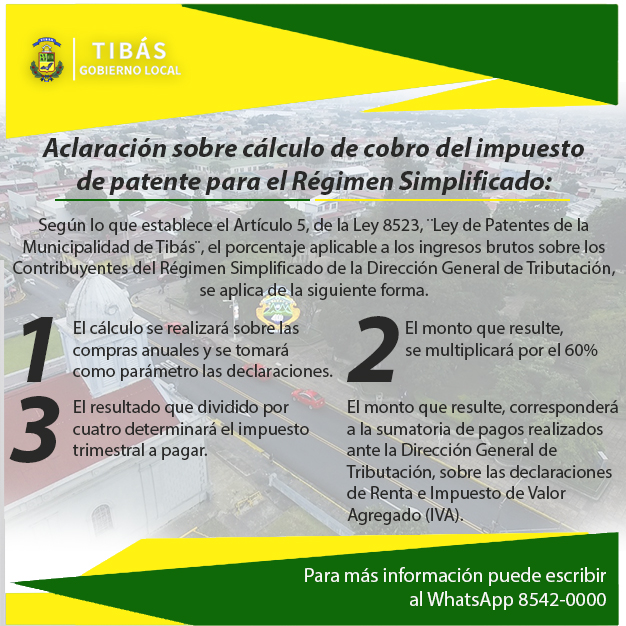

Para efectos de calcular el monto de ingreso bruto anual de estos contribuyentes, el cálculo se realizará sobre las compras anuales y se tomará como parámetro las declaraciones y el monto que resulte se multiplicará por el 60%, resultado que dividido por cuatro determinará el impuesto trimestral a pagar.

El monto que resulte, corresponderá a la sumatoria de pagos realizados ante la Dirección General de Tributación, sobre las declaraciones de Renta e Impuesto de Valor Agregado (IVA).

Quedando la forma de cálculo de esta manera:

Sumatoria de pagos realizados x 60%/4